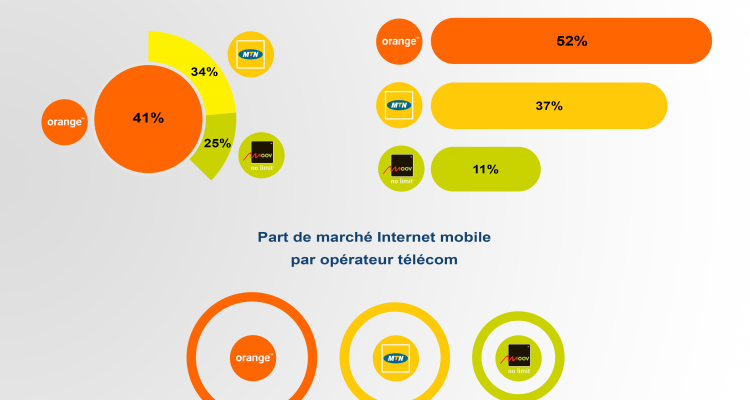

Part de marché des différents opérateurs sur le Mobile Money

Sur le marché du numérique en Côte d’Ivoire, on a 33.345.000 d’abonnés de téléphonie mobile, soit un taux de pénétration de 131,60%, 12.530.000 abonnés disposent d’un compte mobile money, ce qui représente plus de 30% des abonnés. Les transactions financières quotidiennes via mobile money représentent un volume de 17 milliards FCFA, soit 25,9 millions d’euros. Si le mobile money était consacré au départ aux transferts d’argent, son utilisation a évolué et sert également pour le paiement de factures (eau, électricité, etc.), des frais d’inscription dans les écoles et aux concours de l’administration, pour le paiement des services fournis par le e-commerce, etc…

Ce nouveau système de paiement met en opposition les établissements financiers non-bancaires de transfert d’argent (Western Union, MoneyGram), les banques et les opérateurs de téléphones mobiles. Certaines banques telles que celles figurant dans le tableau 1 se sont alignés dans la fourniture des services du mobile money. En 2015, l’établissement financier Western Union s’est associé avec MTN afin de mettre en place un service permettant aux clients de recevoir directement dans leur portefeuille mobile des fonds transférés depuis une des agences du groupe américain.

Western Union et MoneyGram dominaient le marché de transfert d’argent avant l’arrivée du Mobile Money.

Les services bancaires

Face à l’augmentation du taux de croissance du mobile banking, les institutions bancaires s’alignent au changement de paradigme pour ne pas être submergé par les opérateurs de télécommunications, qui maîtrisent le transfert d’argent et le paiement électronique. En dépit du fait que le secteur bancaire ivoirien est leader au sein de la zone UEMOA, le digital en est encore à ses balbutiements. D’où le déploiement inclusif des services bancaires en ligne, en mettant l’accent sur l’innovation et la créativité. Services bancaires disponibles à partir d’une application (ouverture de compte, transferts bancaires…), ouvertures de compte à distance à travers des transferts de données par mails… Plusieurs services utilisant le numérique deviennent disponibles. Mais la population reste cependant réticente et le taux de bancarisation reste faible, avoisinant les 20%.

Les start-ups

Quelques PME se lancent actuellement dans la monnaie électronique, mais sont encore au stade embryonnaire.

Lire aussi : https://www.afrikatech.com/e-education/launch-code213-first-algerian-school-devoted-web-professions/

Autre : https://en.unesco.org/creativity/policy-monitoring-platform/la-cote-divoire-mise-sur

Leave a Reply