Ca y est on l’a fait ! Après un an et demi de conception, R&D, modélisation, planification, sondages et entretiens experts sous l’encadrement de professionnels et d’experts académiques. En fond de la deuxième édition du Startup Weekend Paris for Africa, la startup blockchain Kamix “sort du garage” pour tester son modèle économique.

Né en 2018 au coeur de Jouy-en-Josas (78) pendant le programme Startup Launchpad d’HEC, le projet de Kamix a une forte dimension technologique et sociale avec focus sur l’Afrique et ses diasporas.

La mission de Kamix est de connecter et rendre leur argent aux Africains en misant sur le capitalisme social et la bienveillance de sa marque. Comment vont-ils s’y prendre ?

Une problématique économique et sociale bien connue

Chaque année, la diaspora Africaine envoie à ses proches sur le continent plus du double de l’aide publique au développement. En 2018 par exemple, c’est 65 milliards de dollars qui ont été envoyés pour soutenir directement et indirectement 120 millions de personnes. Une grande partie d’entre eux vivant en dessous du seuil d’extrême pauvreté de la Banque Mondiale.

Malheureusement, ces transferts d’argent sont généralement associés à des coûts énormes. D’autant plus qu’il s’agit souvent de petites sommes envoyées très fréquemment. Cette situation, qualifiée par Kofi Annan de “Super Racket”, est bien connue depuis plusieurs années. Elle a d’ailleurs fait l’objet de plusieurs études et recherches, notamment de l’Overseas Development Institute, avec des recommandations en termes de politiques publiques. Malgré cela, le racket a la peau dure…

L’on estime à environ 2 milliards de dollars par an, la perte pure liée uniquement au surcoût des transferts d’argent en Afrique. En effet, les Africains paient en moyenne 9% de frais de commissions sur leurs transactions alors que la moyenne mondiale est de 7%. Ce qui est non seulement curieux, mais constitue également un paradoxe puisque ce sont les moins fortunés qui semblent payer le plus cher…

Si le manque à gagner est plutôt direct lorsqu’il s’agit d’argent qui arrive directement dans les ménages, des études de l’Africa Progress Panel ont montré qu’avec ces 2 milliards de dollars perdus par an, il aurait été possible de financer chaque année :

- L’éducation de base de 15 millions d’enfants en Afrique Subsaharienne,

- L’accès à l’eau potable pour 21 millions de personnes, ou encore

- La fourniture de sanitaires modernes à 8 millions de personnes.

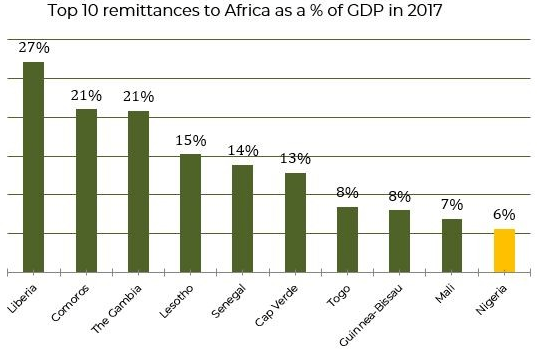

Par ailleurs, le poids des transferts d’argent internationaux dans le PIB d’un grand nombre d’économies Africaines est très élevé : jusqu’à environ 30% dans le cas du Libéria. Même le Nigéria, la plus grosse économie du continent, compte à près de 6% de son PIB sur sa diaspora, en ne considérant que les circuits de transferts d’argent formels…

La réduction des coûts du transfert d’argent est un levier de développement économique et social majeur, d’ailleurs reconnu comme Objectif de Développement Durable (Sustainable Development Goal, SDG) par les Nations Unies. Si la blockchain permet de désintermédier les flux de valeur, elle rend aussi possible une redistribution équitable des richesses aux différentes parties prenantes du système. Et c’est sur ce principe que se base le modèle de Kamix, dont l’objectif premier est l’impact social.

La solution Kamix : des contrats intelligents moins risqués

L’un des cas d’usage les plus évidents de la blockchain reste le transfert de valeur (pour ne pas dire d’argent) grâce aux cryptomonnaies comme le Bitcoin. Plusieurs acteurs utilisent d’ailleurs cette dernière pour proposer des services de transfert d’argent low cost.

Cependant Kamix ne compte pas en faire partie puisque ces actifs sont encore trop volatils et donc très risqués, à la fois pour l’entreprise et pour l’utilisateur moyen.

Le nouveau protocole de transfert imaginé par Kamix fait appel à des contrats intelligents conçus pour éliminer complètement le risque de volatilité tout en garantissant un excellent niveau de liquidité, et donc de fluidité des transactions indépendamment du montant.

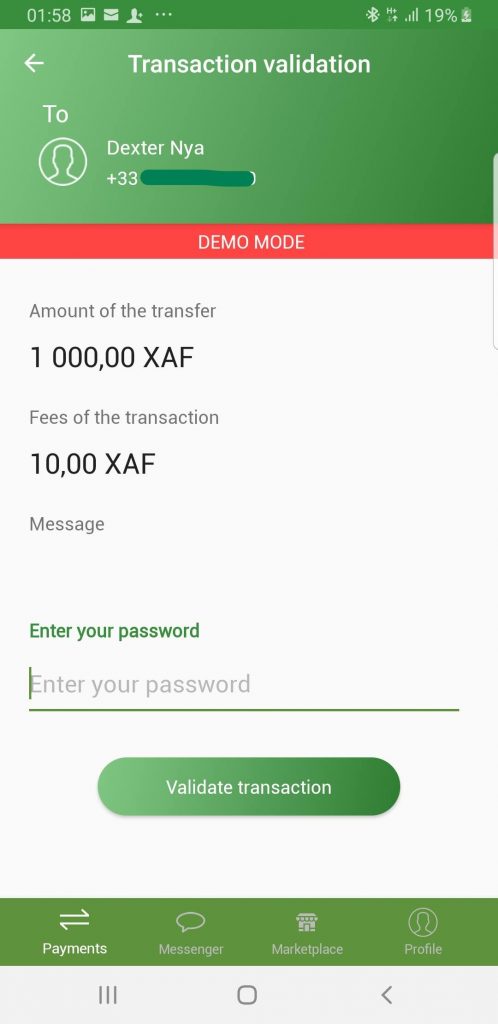

Pour l’utilisateur, tout se déroule de manière simplifiée depuis une application mobile de telle sorte qu’il n’ait pas à s’encombrer de certaines complexités liées à la création et la gestion des transactions et des portefeuilles de cryptomonnaies.

Enfin, le protocole intègre nativement un réseau de distribution physique pour assurer le retour au cash soit directement, soit indirectement via les services mobile money des opérateurs de télécommunication. Ce retour au cash est un facteur clé de succès compte tenu du faible taux de bancarisation et de la tendance du mobile money car comme on dit en Afrique, “cash is king”.

Si le service est actuellement accessible en version bêta-test dans l’attente de validations légales (notamment le visa de l’AMF pour l’émission de jetons, et éventuellement l’obtention d’une license d’établissement de monnaie électronique), Kamix a déjà pensé aux prochaines étapes de son développement qui valent arguments de séduction pour ses utilisateurs.

L’inclusion financière, la messagerie et le e-commerce

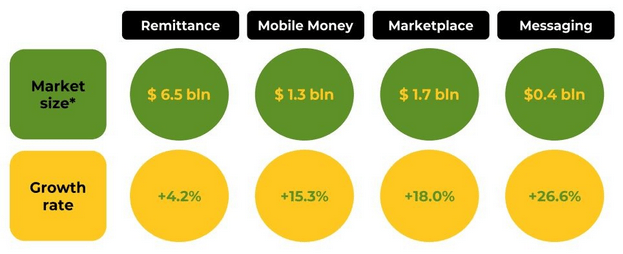

Kamix se positionne au carrefour de plusieurs marchés attractifs et complémentaires. Le coeur du modèle reste le transfert d’argent en Afrique, avec une mission sociale.

Dès lors que le transfert d’argent international devient possible depuis un téléphone mobile, le marché du mobile money en Afrique en plein boom est une adjacence logique pour Kamix. D’un point de vue technique, tout a donc été calibré pour que l’expérience utilisateur soit la même pour des transferts internationaux et nationaux en Afrique.

Les taux de change proposés sont transparents et alignés avec le marché : l’utilisateur n’a pas à s’en soucier. En plus, contrairement à la plupart des services mobile money, Kamix intègre une fonctionnalité de paiement sans contact et sans code USSD, permettant une meilleure expérience de paiement.

Dans un marché qui devient extrêmement concurrentiel le low-cost, bien que pertinent pour l’objectif social visé et compatible avec le modèle de capitalisme social de Kamix, ne suffit plus pour rester économiquement viable dans la durée.

Afin de maximiser l’utilité de l’application, celle-ci intègre un service de messagerie natif et authentiquement Africain. L’idée des concepteurs étant d’en faire une application du quotidien, et dont l’utilisateur se souviendra forcément au moment de faire un transfert, contrairement à une application destinée à être utilisé une fois par mois.

Enfin, vu la croissance du commerce électronique sur le continent, qui a notamment porté les ambitions Africaines de l’Allemand Rocket Internet avec sa marque Jumia, permettre aux utilisateurs de dépenser en ligne est une autre étape franchie par Kamix avec un service de marketplace.

Si dans sa version de base il est plus comparable à un Leboncoin qu’à un Jumia, l’objectif est de rendre la plateforme B to C à mesure que grandira l’écosystème de commerçants sur Kamix.

Un projet scalable et des perspectives durables

Aujourd’hui, l’on estime entre 250 millions à 400 millions le nombre d’utilisateurs de smartphones en Afrique. Bien que les débuts du mobile money se soient fait avec des infrastructures de télécommunications et des technologies USSD, il semble de plus en plus clair que son avenir se trouve désormais au niveau de la couche applicative, plus riche, pratique et interopérable.

Et si le mobile money a été reconnu comme un puissant vecteur d’inclusion financière, sa fusion avec les technologies distribuées ne peut être que plus prometteuse. Kamix se positionne en pionnier sur ce destin croisé en concevant d’emblée un protocole qui permettra d’utiliser des smartphones comme noeuds d’un réseau blockchain.

Clairement, le protocole PoW (Proof of Work) utilisé pour la blockchain du Bitcoin et pour Ethereum était d’office impraticable sur smartphones pour des raisons évidentes de puissance de calcul et de consommation d’énergie.

En revanche, d’autres protocoles ont servi de point de départ à la R&D : PoWeight, PoS, DPoS, DAG, PBFT, etc. Les principaux défis restent dans tous les cas les mêmes : la sécurité, la scalabilité et la stabilité du réseau. Un challenge qu’entend bien relever l’équipe projet, constituée d’Alumni de l’Ecole Polytechnique de Yaoundé (ENSP), de l’Université Polytechnique de Catalogne (UPC) et d’HEC Paris.

A la clé, c’est l’exploitation d’un large flux de données transactionnelles qui est en jeu. Celles-ci pourront être fiabilisées dès l’origine grâce à la blockchain. Leur traitement pour l’affectation de cotes de crédit permettrait de déverrouiller le marché du crédit aux PMEs et aux particuliers sur le continent, marché qui souffre d’un “lending gap” de plus de 100 milliards de dollars d’après la Banque Mondiale (IFC).

Actuellement disponible sous android, les versions web et iOS sont prévues après la levée de fonds qui vient de démarrer. Au compteur, c’est déjà plus de 100k€ qui ont été sécurisés pour un tour de table en amorçage avec objectif de 2M€ et qui devrait s’étendre jusqu’à la fin de l’été 2019.

Une startup à suivre contre Facebook en Afrique ?

Les deux entreprises semblent proposer le même modèle pour réduire les coûts de transfert d’argent en Afrique et améliorer l’inclusion financière grâce au mobile money. Cependant l’un a déjà tous les moyens que l’autre s’attèle à construire : ressources financières, humaines, technologiques, et une large base de plus de plus de 139 millions d’utilisateurs en Afrique en 2018. Si la situation peut sembler perdue d’avance, la réalité pourrait s’avérer différente.

Les Africains et Afro-descendants semblent de plus en plus en recherche d’une solution identitaire dans le numérique d’aujourd’hui, largement dominé par l’Occident et l’Asie. Des signaux laissent paraître une prédisposition structurelle et culturelle des communautés Afros, à accepter et adopter une applications faite par des Africains pour les Africains. Une sorte de retour à la maison.

Aussi, la révolution numérique qui bat son plein en Afrique produira nécessairement des géants du numérique des plus légitimes. La seule question reste quand, dans quel secteur et comment ? La blockchain semble être un candidat de taille pour permettre à un tel géant d’émerger quant à son potentiel d’optimiser de nombreux secteurs d’activité.

Enfin, l’avantage concurrentiel de Kamix pourrait essentiellement provenir non seulement de son focus sur l’Afrique, mais aussi de sa vision et sa mission, décrite dans son manifeste. Celle de prioritairement maximiser l’impact social de son activité non seulement à travers les économies réalisées, mais également en permettant à ses utilisateurs de communiquer et échanger sur une plateforme à laquelle il peuvent s’identifier et dont ils pourront être fiers.

Leave a Reply